La fotovoltaica de Pontevedra EiDF se hunde en bolsa entre dudas de fraude en sus cifras

En el aire están los 200 empleados que EiDF dice tener en todo el mundo. Es una empresa gallega que se dedica a la instalación de energía solar fotovoltaica, especializada en pymes y grandes empresas. Fue fundada en 2011 por Fernando Romero y tiene su sede en Pontevedra.

EiDF ha presumido de ser empresa líder en España en instalaciones de paneles solares para autoconsumo fotovoltaico en empresas, con miles de clientes a lo largo de una década de trayectoria.

La Comisión Nacional del Mercado de Valores (CNMV) abrió una investigación a EiDF por posibles irregularidades en su información financiera.

Este verano, EiDF anunció una reorganización corporativa para intentar resolver sus problemas. La empresa anunció que se reduciría su deuda, que se mejoraría su gestión y que se aumentaría su transparencia. Sin embargo, por lo visto en la vuelta al parqué, estos anuncios no han sido suficientes para recuperar la confianza de los inversores. Los pequeños inversores se han lanzado a deshacerse de sus títulos en cuanto han podido ante el riesgo de que el barco se hunda definitivamente.

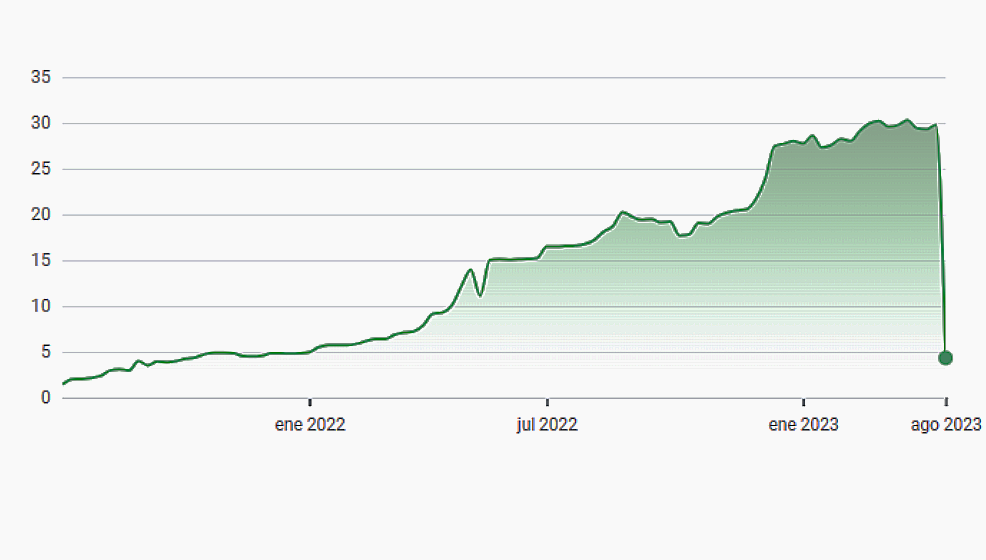

Las acciones de EiDF caían un 41,1% a las 9,30 horas de este martes, hasta los 5,26 euros, después de que este lunes, en su regreso al parqué tras cuatro meses y medio de suspensión, se desplomaran un 70%.

En concreto, los títulos del grupo especializado en autoconsumo fotovoltaico cerraron la sesión a un precio de 8,93 euros por acción, lo que supone un descenso del 69,99% con respecto a los 29,76 euros por título en los que vio detenida la compañía su cotización cuando fue suspendida en abril por la Comisión Nacional del Mercado de Valores (CNMV).

En la mañana de este martes, las acciones de EiDF, que cotizan en el BME Growth, abrían al alza, aunque poco después volvían a retomar la senda de caídas.

La situación de EiDF es muy compleja y es difícil predecir su futuro. La empresa se enfrenta a una serie de retos importantes, que deberán resolver si quiere sobrevivir.

Según la información disponible en la CNMV, los principales accionistas de EiDF a 31 de diciembre de 2022 son:

- Fernando Romero Martínez, a través de la sociedad Prosol Energía, con el 72,16% del capital.

- La sociedad Memento Gestión (del consejero Julio Sergio Palmero), con el 6,63% del capital.

- Mass Investments (del consejero Alejandro Alorda), con el 7,6% del capital.

El resto del capital está en manos de inversores minoritarios.

CIENTOS DE EMPLEOS EN EL AIRE

Según información de la CNMV, EiDF tenía 104 empleados a 31 de diciembre de 2022. Sin embargo, la empresa ha anunciado que planea reducir su plantilla en un 20%, lo que supondría que quedarían unos 83 empleados.

Estos datos se refieren a la plantilla de EiDF en España. La empresa también tiene filiales en otros países, como Portugal y Brasil

ANTECEDENTES

La CNMV acordó la semana pasada levantar la suspensión cautelar que pesaba sobre la compañía. La decisión del supervisor de permitir su vuelta al mercado se produjo tras ponerse a disposición del público información suficiente respecto a las circunstancias que aconsejaron la adopción del acuerdo de suspensión.

Dicha información incluye las comunicaciones de información privilegiada realizada desde la fecha de la suspensión por la propia sociedad y el requerimiento adicional de la CNMV.

NO DAR AL MERCADO UNA INFORMACIÓN COMPLETA

El supervisor acusó a EiDF Solar de no haber dado al mercado una información completa, omitiendo el resumen ejecutivo del informe forensic realizado por Deloitte, y de haber llevado a cabo "omisiones muy relevantes".

CNMV: «El informe forensic ha identificado documentación que no reflejaría fielmente la realidad, bien sea porque la sociedad podría haber falsificado o modificado dicha documentación o por otras causas (en algunos casos, según la información recibida por EiDF), por errores humanos»

El pasado jueves, la CNMV hizo público un requerimiento que remitió a la compañía el pasado 21 de agosto en el que le comunicaba que la información que presentó la empresa en su momento, con sus cuentas reformuladas después de más de cuatro meses suspendida de cotización, era incompleta y podía "inducir a confusión al público".

En este escrito, el organismo presidido por Rodrigo Buenaventura advertía a la empresa dirigida por Fernando Romero de que el informe forensic de Deloitte incluía un relato de hechos y evidencias "de gran trascendencia" para los accionistas de EiDF.

De ellos, destacaba las evidencias de "posible falseamiento de documentos por parte de la compañía, dada su especial relevancia". En relación con ello, añadía que PwC, el auditor de las cuentas del grupo, había tenido en cuenta este forensic en su trabajo, "que se ha materializado entre otros aspectos, en una limitación al alcance de su opinión de auditoría, dadas las debilidades de control interno identificadas en el forensic en estas materias". Deloitte detectó posibles contratos irregulares de EiDF con una empresa vinculada a la familia del dueño, Albujón.

Hace dos semanas, EiDF presentó sus cuentas reformuladas correspondientes al ejercicio 2022. El grupo, debido a las discrepancias con PwC, no pudo presentar sus cuentas del pasado ejercicio dentro del plazo legal, que expiraba a finales de ese mes de abril, y contrató, posteriormente, los servicios de Deloitte para llevar a cabo "una investigación tendente a analizar y a recabar evidencias relativas a incidencias y/o discrepancias" mantenidas con PwC en el proceso de auditoría de sus cuentas del año pasado.

Tras la presentación de estas cuentas, la CNMV apremió, en un escrito de requerimiento, a EiDF para que, "lo antes posible" y no más tarde de las 8.00 horas del pasado 24 de agosto, publicara la información adicional solicitada y el contenido íntegro del resumen ejecutivo del informe forensic.

La compañía no atendió la petición de la CNMV en plazo, por lo que el supervisor procedió a realizar un requerimiento de información adicional.

"CREADO, MODIFICADO O FALSEADO" DOCUMENTOS

En concreto, la información requerida por la CNMV versaba sobre hechos como que en el informe se hablaba de que "en algunas de las actividades y operaciones con terceros analizadas se han identificado situaciones en las que se habrían creado, modificado o falseado documentos".

Asimismo, se señalaba que todos los deudores incluidos en el alcance del forensic presentaban "una vinculación directa e indirecta con Fernando Romero, el máximo accionista del grupo, y que, según el informe, "se identifican numerosas incidencias relativas, entre otras cuestiones, a facturas y pagos por servicios que podrían no haberse prestado o no estar justificados, así como a la falsificación de documentos".

En este sentido, refiriéndose al informe forensic, advierte de que algún deudor "habría emitido facturas que no se corresponderían con servicios efectivamente prestados, por lo que podrían tratarse de facturas falsas".

Igualmente, la CNMV solicitaba información respecto a posibles discrepancias entre costes registrados en contabilidad y el grado de avance real de la obra recogidas en el informe.

UN NUEVO CEO

Adicionalmente, el organismo presidido por Rodrigo Buenaventura pedía a EiDF que comunicara que contratará un nuevo consejero delegado, tal y como recogía en la información que publicó el pasado 17 de agosto.

En este caso la compañía sí que remitió un comunicado en el que indicaba que la reordenación de funciones ejecutivas que anunció implica la contratación de un nuevo consejero o consejera delegada y que el plazo máximo para finalizar el proceso de incorporación será de seis meses.

La pasada semana también, EiDF defendió que las medidas que ha adoptado ya le permitirían que su fondo de maniobra negativo fuera positivo en 3,3 millones de euros en 2022.

VERSIÓN DE LA EMPRESA

El conjunto originario de Galicia, que ha trasladado su central a Madrid, argumenta que el examen ha originado un ajuste contable de menos de dos millones, cantidad que ni siquiera llega al 1% del total de ingresos de la Empresa en 2022, por lo que entiende que su efecto en los registros financieros es prácticamente insignificante.

La firma también indicçó que "el análisis realizado abarca los aspectos puramente contables, financieros e informáticos sin expandirse en ningún momento a las ramificaciones legales de los mismos, las cuales, por definición, quedan fuera de su alcance objetivo".

Romero argumentó también que “las irregularidades documentales y las diferencias contables son consecuencia del gran crecimiento operativo del grupo, que ha superado con creces al del plan de negocio, lo que nos obliga a hacer un reajuste como compañía para fortalecer su estructura y su gobierno corporativo y, así, cumplir con los correspondientes criterios de auditoría. Pero lo que queda claro del ejercicio 2022 y de la operativa de este año, es que la compañía responde a una demanda creciente de la industria española como es la eficiencia energética”

En una información remitida al BME Growth, detallaba las medidas adoptadas para que este fondo de maniobra -que indica la liquidez a corto plazo y su capacidad para realizar las inversiones o compras necesarias en su funcionamiento del día a día- presente un saldo positivo.

En la reformulación de las cuentas de 2022 el auditor PwC advertía de que la compañía tenía un fondo de maniobra negativo por importe de 20,9 millones de euros.

Escribe tu comentario